Aplicar los principios de la web abierta al dinero cambia las reglas: descentralización, estándares abiertos y separación de funciones permiten pagos interoperables, rápidos y con costos previsibles. Con Interledger y Open Payments, enviar valor puede ser tan simple como enviar un correo: sin dependencias innecesarias, con privacidad por diseño y control total del usuario.

¿Cómo llevan Interledger y Open Payments los principios de Internet al dinero?

Un sistema de pagos verdaderamente interoperable habilita modelos que hoy no existen por la infraestructura lenta y costosa. La propuesta es clara: un único estándar abierto, componentes separados que cooperan, y competencia entre conectores para mejorar la experiencia.

- Descentralización. No hay un único intermediario que monopolice el flujo de valor.

- Estándares abiertos. Un estándar común que cualquier cuenta puede implementar.

- Separación de funciones. Ledgers, conectores, AS y ACE cumplen roles distintos.

- Interoperabilidad y escalabilidad. Se integra una vez y se llega a bancos, billeteras y dinero móvil.

- Privacidad por diseño. La liquidación ocurre en entidades reguladas; no hay anonimato absoluto.

- Transparencia y control. Costos visibles y el usuario decide con quién, cuánto, por cuánto tiempo y con qué frecuencia.

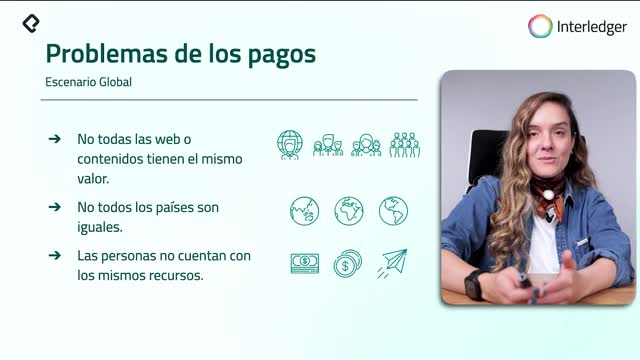

¿Por qué la infraestructura actual encarece los pagos internacionales?

Un pago transfronterizo suele pasar por una cadena de bancos corresponsales; cada eslabón añade tiempo y comisiones. Interledger elimina esa fricción al conectar redes de valor con un protocolo abierto, reduciendo intermediarios y acelerando la liquidación.

¿Qué beneficios concretos aporta la interoperabilidad y escalabilidad?

- Un solo punto de integración. Acceso a bancos, billeteras y dinero móvil.

- Experiencia tipo email. Enviar pagos tan fácil como compartir un alias.

- Sin comisiones ocultas. Transparencia de costo total.

- Seguridad y datos mínimos. Comunicación directa sin compartir información sensible.

¿Qué limitaciones tienen las pasarelas y la integración directa con bancos?

- Pasarelas como PayPal, Stripe o Square: convenientes, pero con tarifas y dependencia.

- Integración directa con bancos: menor tarifa y más control, pero alto esfuerzo técnico y cambio complejo.

- Interledger simplifica ambos escenarios con un estándar común.

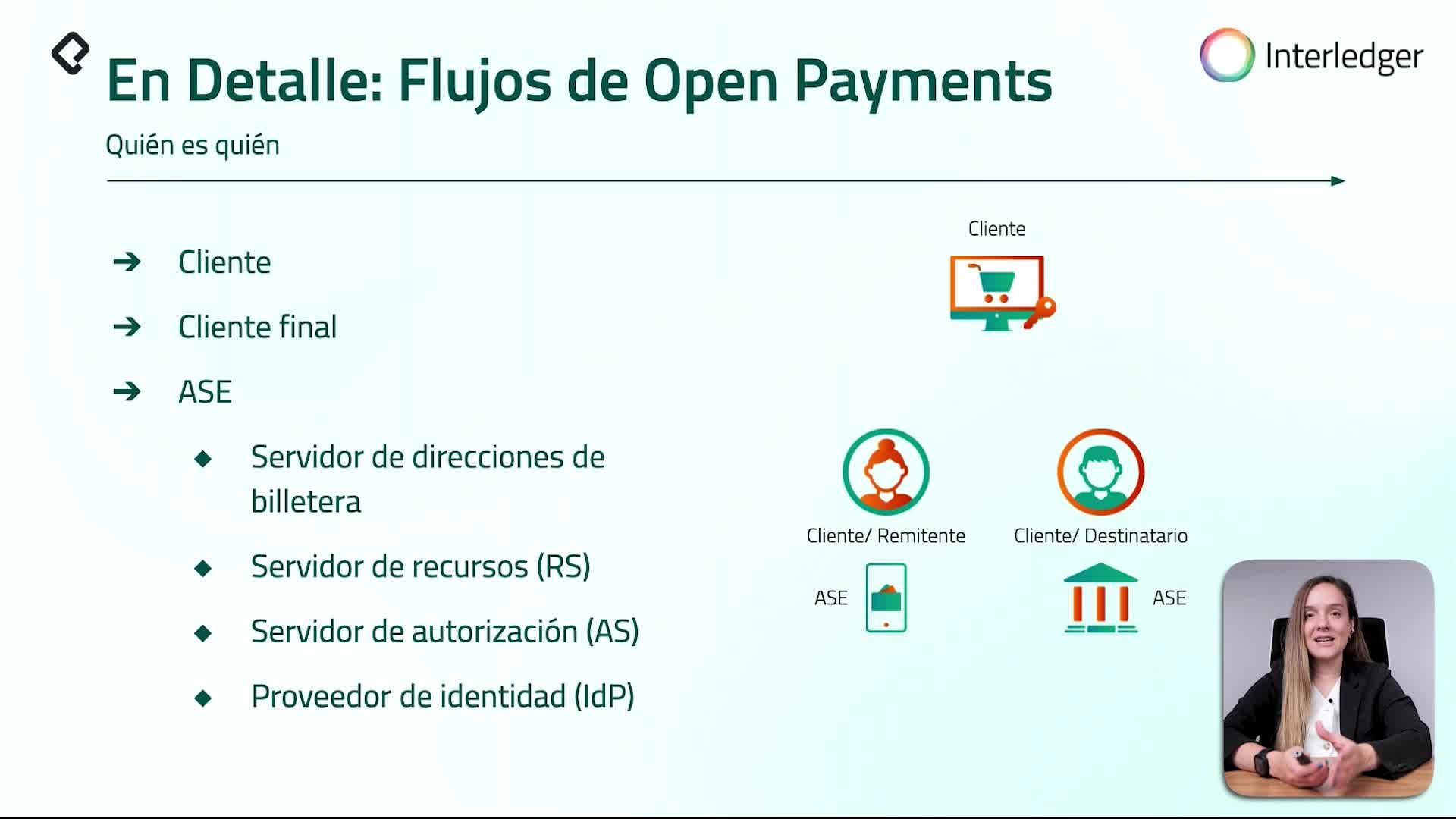

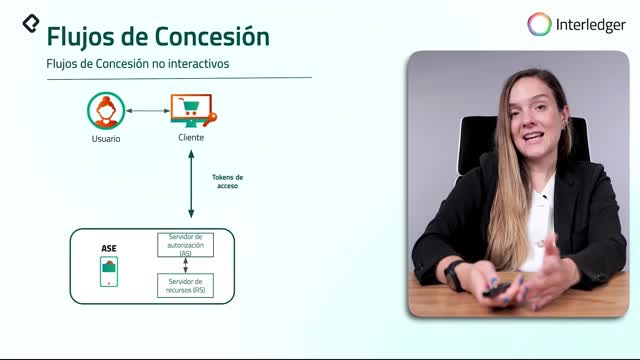

¿Qué diferencia a Open Payments, AS y ACE en el ecosistema?

Es clave distinguir términos. Open Payments es el estándar de Interledger para pagos abiertos; no es lo mismo que prácticas generales de pagos abiertos ni Open Banking. En la arquitectura aparecen dos conceptos complementarios: AS y ACE.

- AS (authorization server). Gestiona solicitudes de autorización en secuencia para operaciones de pago.

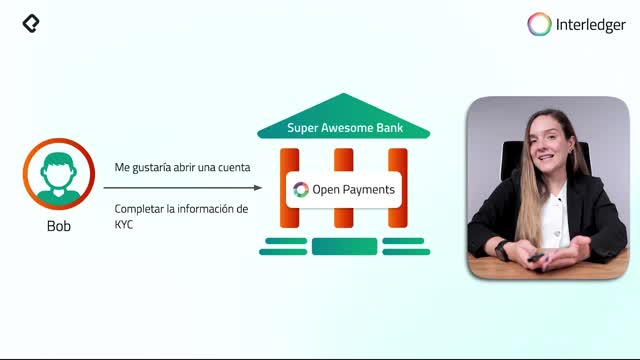

- ACE (account servicing entity). Entidad que atiende cuentas: banco, proveedor de dinero móvil o billetera digital; está regulada y realiza la liquidación.

- Cumplimiento AML/KYC. KYC (know your customer) verifica identidad; AML previene lavado de dinero. Se ejecutan en los proveedores regulados, no en Interledger.

- Múltiples alias por cuenta. Un usuario puede tener varios payment pointers apuntando a la misma cuenta, aumentando la privacidad dentro del marco regulatorio.

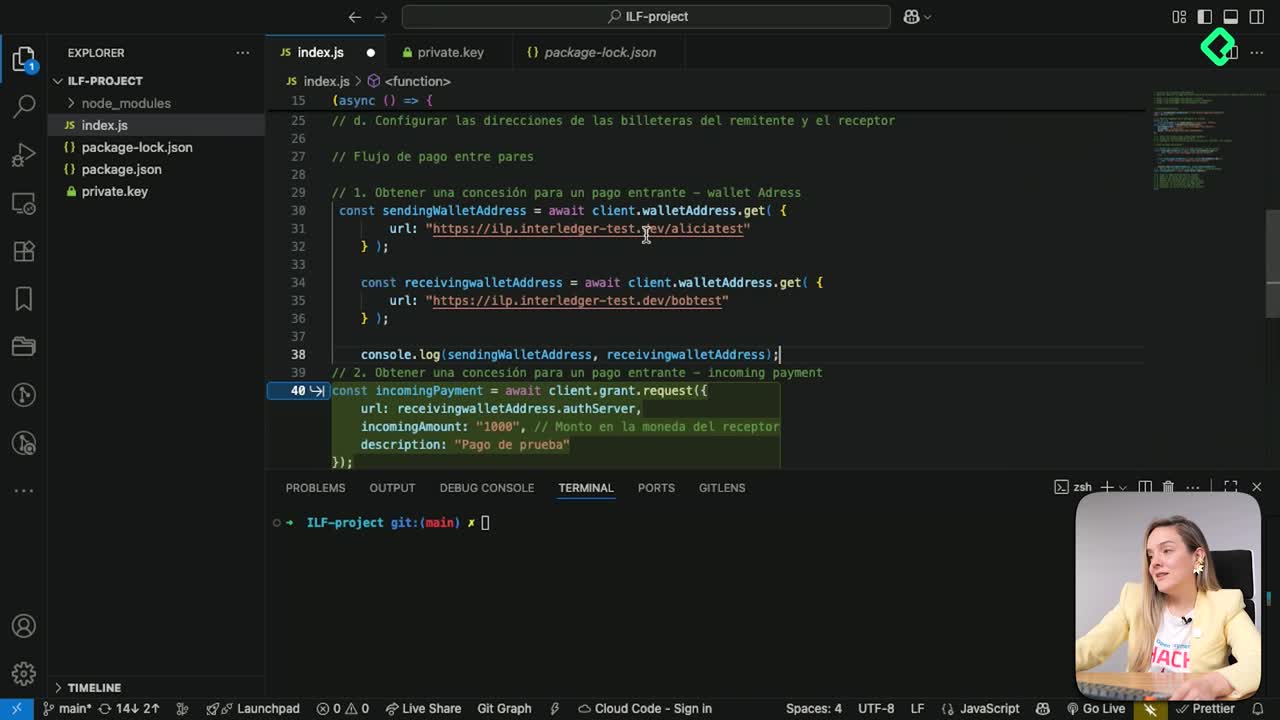

¿Cómo funcionan payment pointer y wallet address para simplificar pagos?

Una API define cómo se comunican servicios: una aplicación solicita datos o acciones y otra responde. Como un sitio de surf que consulta a un servicio de meteorología para recomendar días según el clima, las apps de pago consultan a servicios financieros mediante interfaces claras.

En ese flujo conviven dos elementos esenciales:

- Wallet address. La dirección real de la cuenta, expresada como URL; es el endpoint técnico para que las apps interactúen.

- Payment pointer. Un alias estandarizado que inicia con un signo de moneda; es fácil de decir y recordar, y apunta a la wallet address. Mejora la usabilidad y hace que pagar sea tan simple como compartir un link.

Beneficios prácticos:

- Usabilidad. Aliases memorables para el usuario.

- Seguridad. Comunicación directa y sin almacenaje de datos sensibles.

- Universalidad. Funciona con cualquier tipo de cuenta habilitada.

- Eficiencia técnica. Eliminación de múltiples integraciones personalizadas mediante un estándar abierto.

¿Listo para construir sobre estas bases? Comparte en comentarios qué aplicación te gustaría crear con Interledger y Open Payments.