Open Payments reúne lo mejor de una API moderna con la interoperabilidad de Interledger: abierto, flexible y sin dueños. Bancos, billeteras móviles y fintechs pueden implementarlo para habilitar pagos entre cuentas con bajas comisiones, micropagos y descentralización. Para desarrolladores, la integración es agnóstica al lenguaje; para usuarios, trae control, transparencia y libertad.

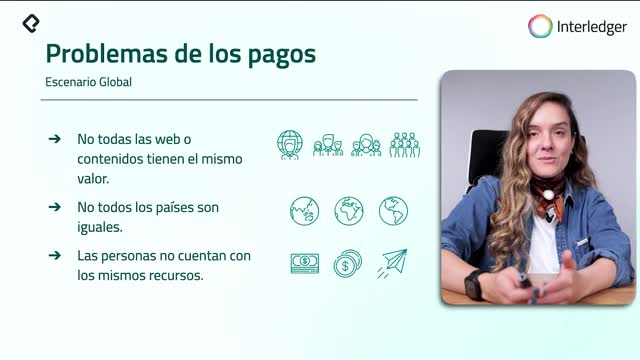

¿Qué es Open Payments y cómo se relaciona con Interledger (ILP)?

Open Payments es la API que permite a aplicaciones, comercios y usuarios operar sobre la infraestructura de Interledger. La metáfora lo resume: ILP es la autopista que mueve valor de A a B entre sistemas distintos, y Open Payments es el automóvil que circula sobre ella. El resultado: pagos interoperables, incluidos micropagos que habilitan monetización de contenido en la web.

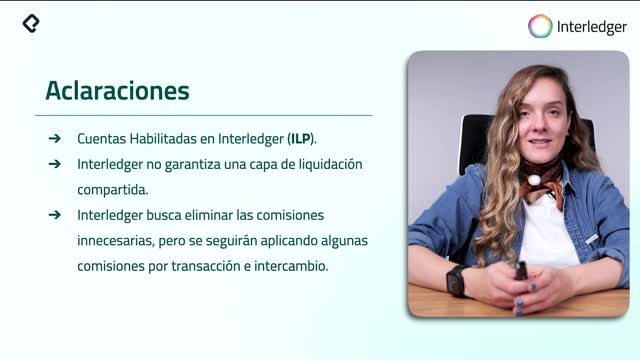

- Ambas partes requieren cuentas habilitadas para Interledger.

- ILP no ofrece una capa inicial de liquidación: cada conector decide cómo y cuándo liquidar.

- Se reducen comisiones innecesarias, pero existen costos mínimos de transacción y de cambio de divisas.

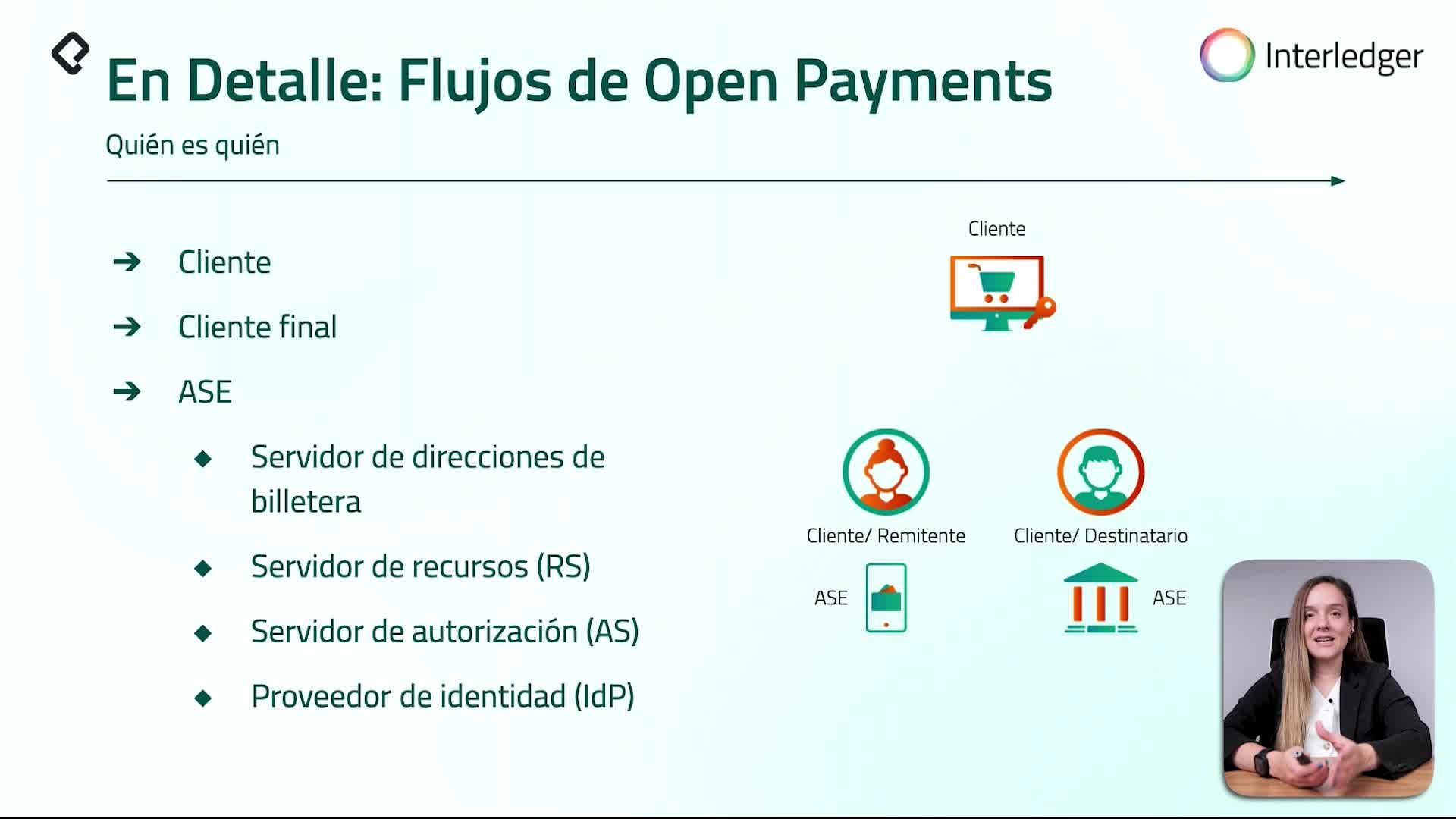

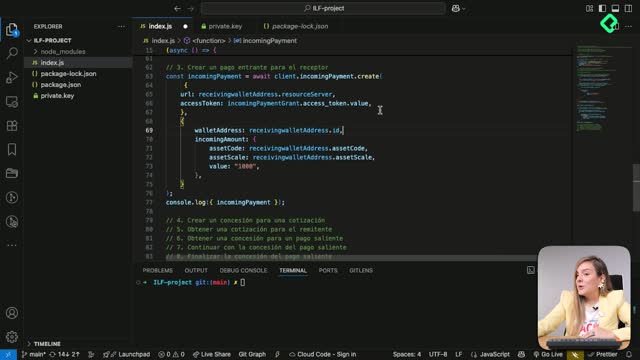

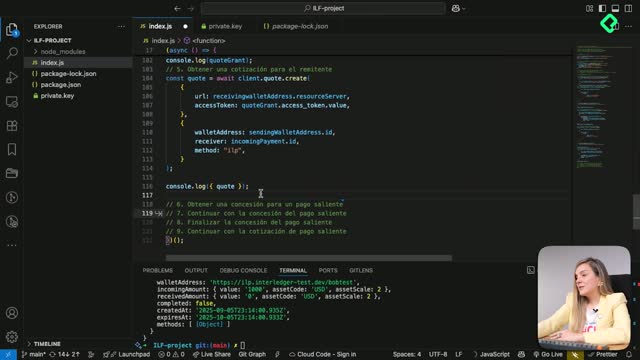

- La API soporta recibir y enviar pagos, cada uno con sus propios endpoints y lógica.

- Implementaciones ya existen en PHP, Node.js con TypeScript y Rust, aunque el estándar es agnóstico al lenguaje.

¿Qué recursos y endpoints ofrece la API?

- Endpoints para enviar y recibir pagos con validaciones en JSON.

- Operaciones sobre cuentas y pagos con seguridad basada en firmas de mensajes HTTP.

- Compatibilidad con integración mediante SDK o con librerías criptográficas propias.

¿Cómo integrar la API de Open Payments paso a paso?

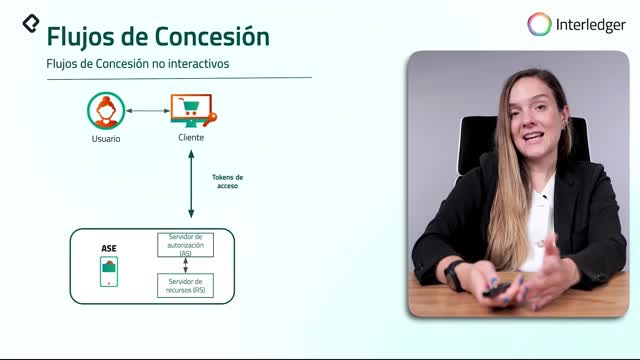

La integración se apoya en prácticas de seguridad y en especificaciones claras. Un cliente es cualquier software capaz de hacer peticiones a Open Payments: e-commerce, plataformas de propinas o streaming.

- Implementar NAP, autenticación con tokens seguros.

- Firmar mensajes HTTP con librerías criptográficas. Si usas SDK, esto ya viene resuelto.

- Validar peticiones y respuestas en JSON según las especificaciones.

- Configurar URLs y conectar con tu app para procesar pagos.

Para habilitar un cliente necesitas:

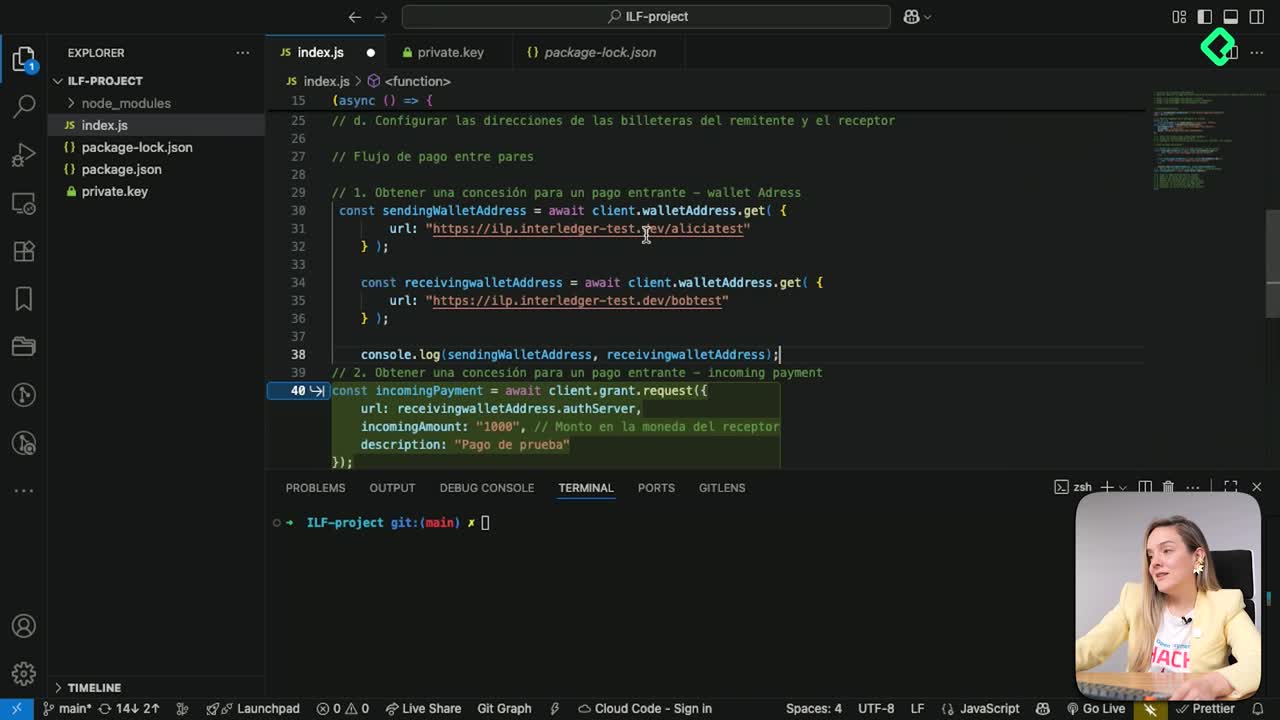

- Una wallet address pública (similar a un URL).

- Un par de llaves: pública y privada, para firmar solicitudes.

- Publicar la llave pública en JSON y usar un key ID que identifique quién firma.

Preguntas prácticas y respuestas directas:

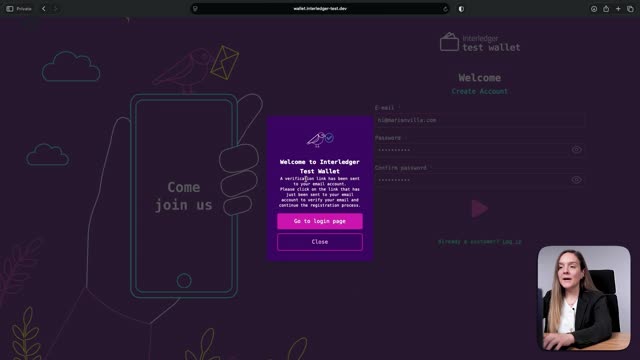

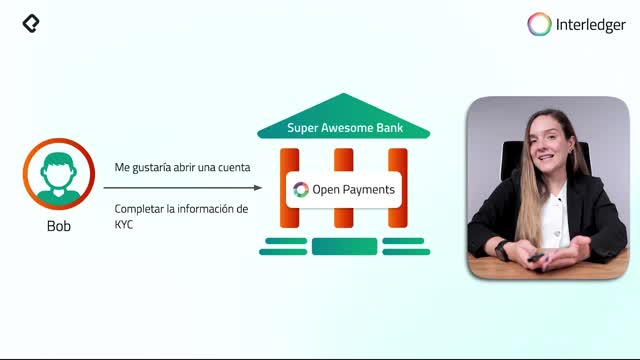

- ¿Cómo conseguir mi wallet address? crea un usuario en el test wallet: wallet.interledger.com/testdev.

- ¿Cómo genero mis primeras llaves? en esa misma interfaz puedes hacerlo.

- ¿Debo firmar manualmente? no: hay SDK en Node.js con TypeScript, Rust o PHP.

- ¿Cómo conozco las cargas útiles de las solicitudes? consulta la documentación de Open Payments y sus guías.

¿Qué habilidades y conceptos debes dominar?

- Autenticación con tokens (NAP) y gestión segura de credenciales.

- Criptografía aplicada: firma de mensajes HTTP y verificación con llaves públicas/privadas.

- Identificación de claves mediante key ID.

- Validación de esquemas JSON conforme al estándar.

- Diseño de integración en RESTful API, configuración de URLs y manejo de endpoints.

- Uso eficiente de SDK y prácticas de interoperabilidad.

¿Dónde aplicar Open Payments hoy y cómo impulsarlo con bancos y ACE?

Los casos de uso se enfocan en reducir fricción, costos y dependencia de intermediarios, además de habilitar micropagos en tiempo real.

- Pagos transfronterizos: enviar 10 dólares sin pagar 15 en comisiones.

- Donaciones en plataformas abiertas, sin intermediarios costosos.

- Suscripciones con transparencia total y cancelación directa desde la wallet.

- Pagos de servicios: facturas simplificadas.

- Paywalls para creadores: monetización directa con micropagos en tiempo real para lectores y espectadores.

- API propia para pagos directos en SaaS o dentro de la aplicación.

- Ahorros y pagos colectivos en comunidad.

¿Por qué algunos siguen usando soluciones cerradas? porque los desarrolladores deben conocer esta tecnología para arrancar. Con estándares abiertos:

- Bajan los costos porque los proveedores compiten.

- La innovación crece: cualquiera puede construir sin pedir permiso.

- Terceros ya integran con cuentas de clientes usando las API de Open Payments.

- La integración vía RESTful API es agnóstica al lenguaje.

- Para usuarios: control, transparencia y libertad.

- Para la economía digital: ecosistema abierto sin barreras a la innovación.

¿Qué argumentos presentar a bancos y ACE para adoptarlo?

- Menores costos y menos intermediarios con menos fricción.

- Nuevos ingresos: micropagos, suscripciones y pagos programables.

- Competitividad: sin quedar atrapados en sistemas propietarios.

- Cumplimiento: KYC y AML aplicables.

- Escalabilidad: arquitectura pensada como la web.

- Visión: formar parte del internet del valor, donde el dinero fluye como la información. Quien adopte ahora liderará la próxima ola de inclusión financiera y economía digital.

¿Tienes dudas técnicas o ideas de implementación? cuéntalas en los comentarios y construyamos juntos mejores experiencias de pago interoperables.