Cómo funciona un pago con Open Payments

Contenido del curso

Open Payments

- 5

Cómo Open Payments aplica los principios de Internet al dinero

06:45 min - 6

Cómo funciona la API de Open Payments

06:53 min - 7

Qué es Open Payments y cómo usarlo

07:23 min - 8

Configuración de entorno seguro para desarrollo con Interledger

04:37 min - 9

Configuración de billetera de prueba en Interledger

08:15 min - 10

Flujos y arquitectura de Open Payments explicados paso a paso

05:29 min - 11

Autorización y tokens de acceso en Open Payments con NAP

07:08 min

Creación en Código

- 12

Cómo funciona un pago con Open Payments

Viendo ahora - 13

Cómo configurar un cliente Open Payments en Node.js

13:06 min - 14

Cómo obtener un grant para incoming payment

04:54 min - 15

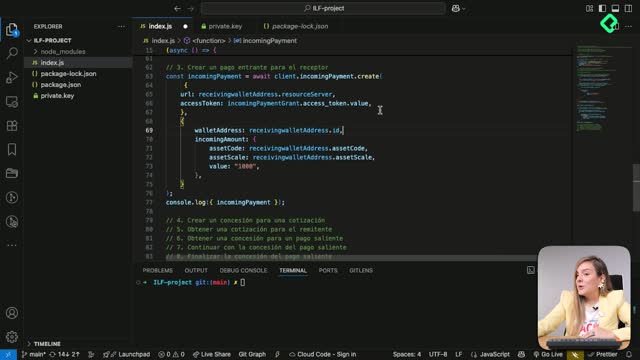

Cómo crear un incoming payment en Open Payments

07:16 min - 16

Crea un outgoing payment con Open Payments

11:47 min - 17

Intro

00:02 min - 18

Proyectos

00:02 min

Cómo funciona un pago con Open Payments

Resumen

Open Payments es el estándar de API que permite a billeteras digitales, bancos y proveedores de dinero móvil exponer cuentas para que terceros consulten información o inicien pagos de forma segura e interoperable. Si construyes aplicaciones financieras o estás explorando pagos digitales programables, entender este estándar te abre la puerta a integrar transferencias sin tocar datos bancarios sensibles.

¿Qué es Open Payments y por qué importa para pagos digitales?

Piensa en Open Payments como un lenguaje común entre instituciones financieras. Si una billetera o un banco lo habilita, cualquier tercero sabe exactamente cómo interactuar con esas cuentas y qué operaciones puede ejecutar.

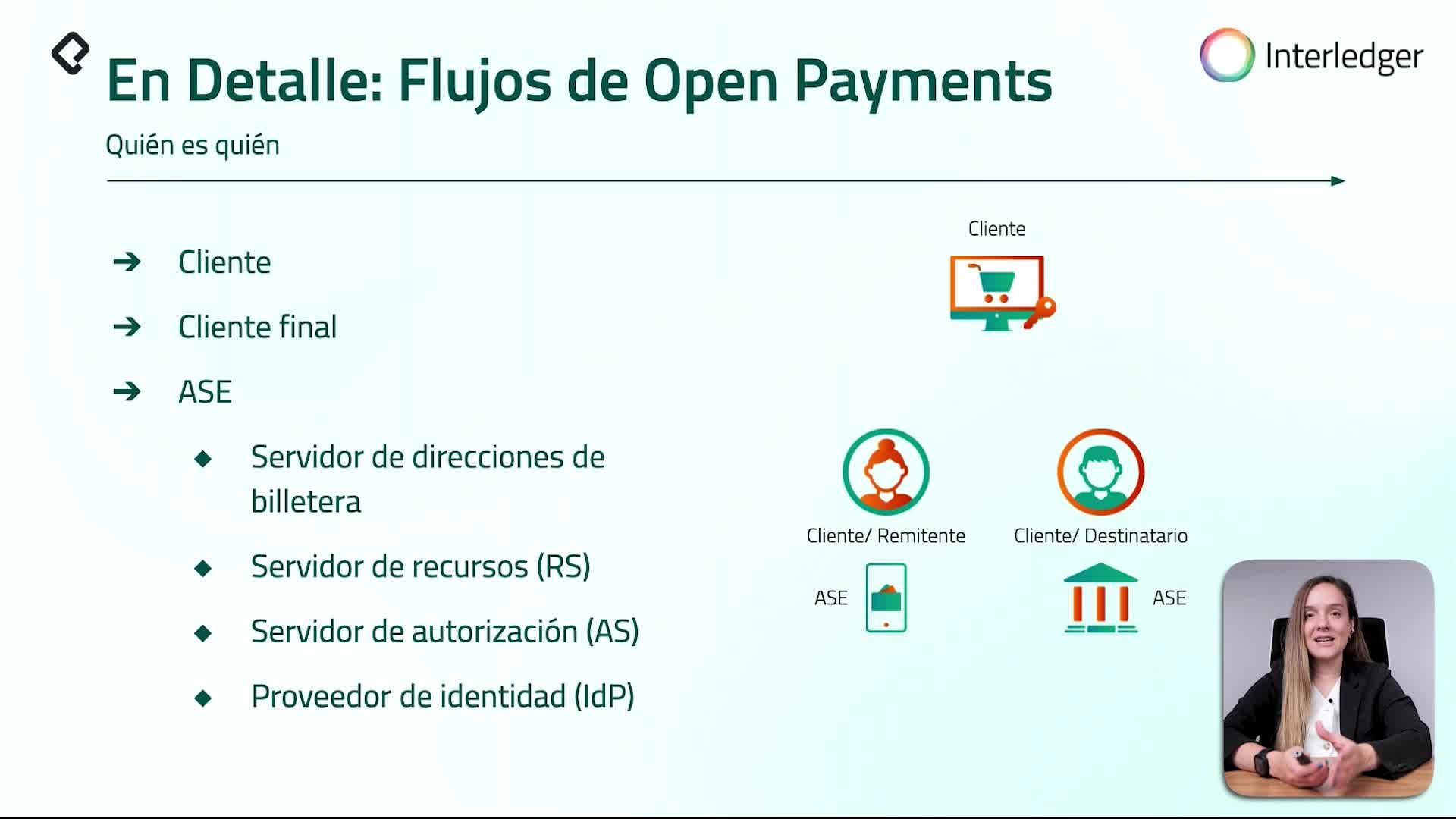

Una Account Servicing Entity o ASE es la entidad que presta el servicio de cuenta: un banco, una billetera móvil o un proveedor de dinero. Sobre esa ASE corren las llamadas que hacen los clientes (aplicaciones) para mover dinero.

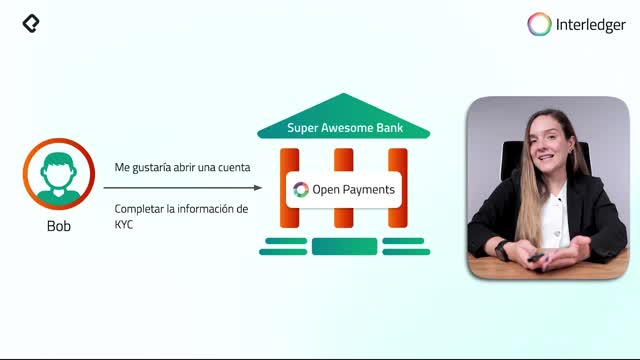

¿Qué diferencia hay entre número de cuenta y dirección de billetera? El número de cuenta es interno y privado, solo sirve dentro del banco. La dirección de billetera es un URL público, estándar y compartible, parecido a un correo electrónico pero para dinero.

En el ejemplo de Bob, cuando abre su cuenta en el banco Superincreíble, completa su proceso KYC para validar identidad y recibe dos cosas: una cuenta tradicional numérica y una dirección de billetera Open Payments lista para enviar y recibir pagos en internet.

¿Cuáles son los recursos principales de Open Payments?

El estándar trabaja sobre cuatro recursos que tienes que conocer antes de tocar código.

- Direcciones de billetera: identifican públicamente la cuenta del usuario.

- Pagos entrantes o incoming payments: representan los fondos que llegan a un receptor.

- Cotizaciones o quotes: calculan cuánto cuesta realmente ejecutar un pago.

- Pagos salientes u outgoing payments: representan el dinero que sale de la cuenta del pagador.

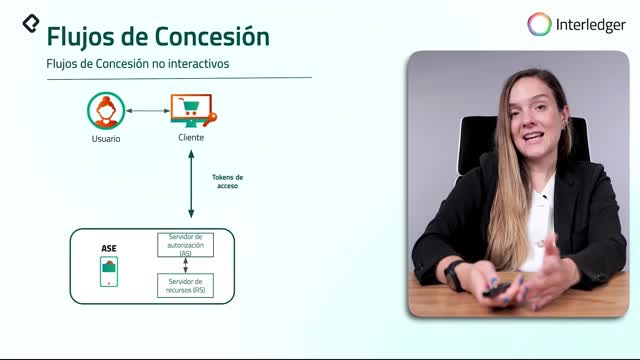

Todos estos recursos están protegidos por concesiones o grants, excepto las direcciones de billetera, que son públicas. Una concesión define qué recursos puede usar un tercero, qué acciones puede ejecutar y con qué límites.

¿Qué es una concesión interactiva?

Algunas concesiones son interactivas porque el usuario final participa directamente en el proceso. Cuando se autoriza un pago saliente, la persona que paga ve una pantalla de confirmación y da su consentimiento explícito. Esto evita que un tercero retire dinero sin permiso.

¿Cómo es el flujo completo de un pago con Open Payments?

Imagina que Bob es músico y vende canciones en su sitio. Alicia, clienta de una billetera digital, quiere comprar una canción. Ambos tienen Open Payments habilitado y solo intercambian sus direcciones de billetera, sin IBAN ni números de cuenta.

El flujo típico tiene tres pasos sobre los que hay que pedir concesiones:

- Crear un pago entrante en la billetera del receptor (Bob).

- Generar una cotización en la billetera del emisor (Alicia).

- Iniciar el pago saliente en la billetera del emisor con autorización interactiva.

El sitio de música, que actúa como cliente, solicita una concesión en la billetera de Bob para crear el pago entrante de cinco euros, luego una concesión en la billetera de Alicia para crear la cotización y, finalmente, una concesión interactiva para que Alicia autorice la salida del dinero.

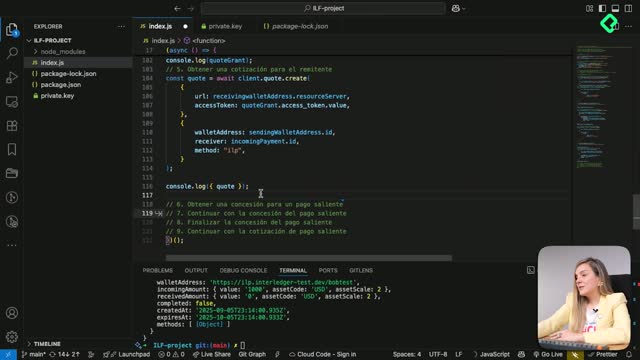

¿Para qué sirve la cotización en una transacción?

La cotización calcula cuánto costará la transacción incluyendo tarifas. Así el remitente sabe exactamente cuánto pagará, cuánto se deducirá por comisiones y cuánto recibirá el destinatario.

Funciona como un compromiso: la ASE del remitente se compromete a entregar ese monto a la ASE del destinatario. La cotización es válida solo por un tiempo limitado para que las tasas de cambio y tarifas sigan siendo exactas al momento de ejecutar el pago.

¿Qué pasa al autorizar el pago saliente?

Una vez creada la cotización, llega el momento del consentimiento. Alicia recibe una pantalla donde aprueba explícitamente que los fondos salgan de su cuenta. Ese consentimiento convierte la cotización en una instrucción formal de pago.

El dinero se mueve realmente en la capa de liquidación, por debajo del protocolo Interledger, sin que el sitio de música necesite conocer datos bancarios privados.

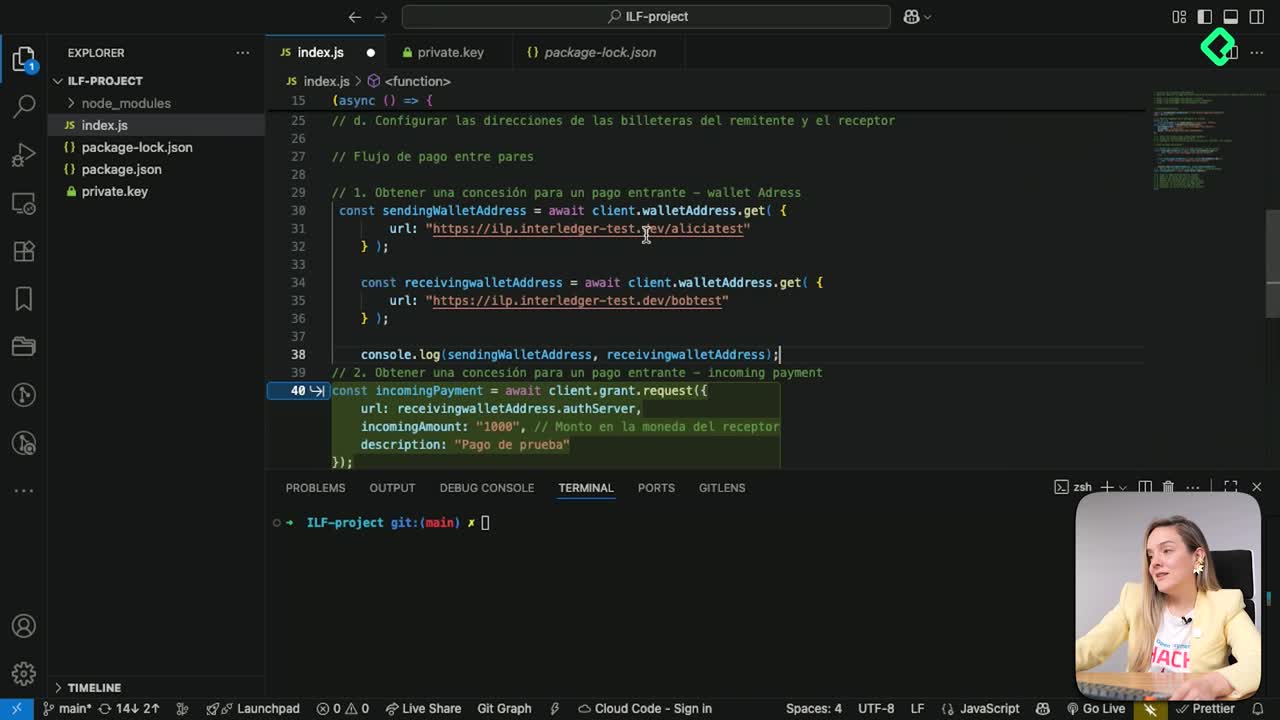

¿Qué necesitas para construir un cliente Open Payments?

Un cliente es cualquier software que sepa hacer solicitudes Open Payments: un e-commerce, una app de finanzas personales o cualquier aplicación que interactúe con estos recursos. La aplicación que vas a crear es justamente un cliente.

Para que tu cliente funcione necesitas tres elementos:

- Una dirección de billetera pública para identificarte.

- Un par de llaves pública y privada. La clave privada firma las solicitudes; la pública se expone en un JSON y permite verificar que la firma corresponde al cliente.

- El identificador de llaves en cada solicitud, que asegura que la petición viene del cliente correcto y no fue alterada en tránsito.

¿Tengo que implementar la firma desde cero? No. Existe una librería oficial que maneja la firma de solicitudes siempre que le pases la clave correcta, y la documentación oficial detalla cómo crear pagos entrantes, cotizaciones y pagos salientes.

Con una billetera de pruebas puedes generar direcciones, crear pares de llaves y probar pagos reales antes de pasar a producción. ¿Listo para escribir código y ejecutar tu primera transacción? Cuéntame en los comentarios qué tipo de cliente quieres construir.