Construir un balance proyectado es el paso natural después de calcular el PnL proyectado. Mientras el estado de resultados revela cuánto vas a ganar, el balance responde dos preguntas igual de críticas: qué vas a tener y cuánto vas a deber. A continuación se desglosa paso a paso cómo armar el balance de enero usando datos reales del PnL y los supuestos definidos previamente.

¿Cómo se estructura un balance proyectado?

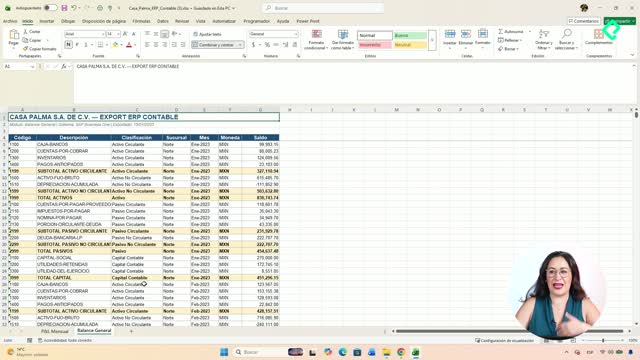

Todo balance se sostiene sobre tres bloques fundamentales: activo, pasivo y capital. La ecuación contable básica —activo es igual a pasivo más capital— funciona como mecanismo de control permanente. Si al final del ejercicio la diferencia da cero, los datos están cuadrando correctamente [0:52].

Este balance con método simplificado se alimenta de dos fuentes principales:

- El PnL proyectado construido en clases previas.

- Los datos históricos de diciembre 2024, que representan el cierre del año anterior.

Cualquier error en líneas anteriores se detecta rápido al verificar que activo menos pasivo menos capital sea igual a cero.

¿Cómo se calculan las cuentas por cobrar?

Las cuentas por cobrar reflejan el dinero que aún no has recibido por ventas ya realizadas. La fórmula toma las ventas totales de enero del PnL proyectado, las divide entre 30 para obtener el promedio de venta diario y lo multiplica por los días de cobro definidos en los supuestos [1:24].

En este caso, el indicador DCO (days of collection outstanding) es de 7.9 días. Ese supuesto altera directamente el monto de efectivo que realmente vas a percibir. El resultado para enero: 311 mil pesos en cuentas por cobrar.

¿Cómo se determina el inventario proyectado?

Para inventarios, el procedimiento es similar. Se toma el valor absoluto del costo de ventas de enero del PnL proyectado, se divide entre 30 para obtener el costo diario y se multiplica por el supuesto de días de inventario [3:02]. Usar el valor absoluto es indispensable para que el cálculo funcione correctamente.

¿Qué pasa con activo fijo y depreciación?

El activo fijo bruto se calcula sumando lo que traes del año anterior más el CapEx (capital expenditure) pronosticado dividido entre 12. El CapEx representa inversiones grandes en activos fijos como equipo de cómputo o inmuebles [4:00]. Si no hay CapEx definido en los supuestos, el activo fijo se mantiene igual.

La depreciación acumulada suma el dato de diciembre 2024 más la depreciación mensual que aparece en el PnL proyectado [4:42]. Con ambos datos se obtiene:

- Activo fijo neto: activo fijo bruto menos depreciación acumulada.

- Total de activos: activo circulante más activo fijo neto.

¿Cómo se construye el bloque de pasivos?

El primer rubro son las cuentas por pagar. Se toma el costo total de ventas de enero, se divide entre 30 para prorratearlo al día y se multiplica por los días de pago definidos en los supuestos [5:42]. Si la empresa paga muy rápido, ese indicador será bajo y el pasivo circulante menor.

Los demás componentes del pasivo son más directos:

- Impuestos por pagar: se traen directamente del PnL proyectado, en este caso 70 295 pesos [6:29].

- Nómina por pagar: puede venir del mes anterior o directamente del PnL, aquí equivale a 70 000 pesos [6:46].

- Deuda de corto plazo: se toma la del año pasado para liquidarla en el mes actual.

- Deuda de largo plazo: permanece igual porque no es viable liquidarla en el mes siguiente; se considera para el próximo año [7:36].

La suma de pasivo circulante más deuda a largo plazo da el total de pasivos.

¿Cómo se integra el capital y se verifica el cuadre?

El bloque de capital incluye dos líneas principales:

- Capital social: si no hay inyección de dinero nueva, se mantiene el dato del año anterior [8:05].

- Utilidades retenidas: se calculan sumando las utilidades del periodo anterior más la utilidad neta del PnL proyectado, que para enero es de 212 000 pesos [8:22].

Un consejo práctico: al seleccionar una celda en Excel, el valor aparece en la barra de fórmulas sin necesidad de ir a la celda original, lo que agiliza la revisión [8:15].

Finalmente, se suman total de capital más total de pasivos y se restan del total de activos. Si el resultado es cero, el balance cuadra. En la proyección de enero esto se cumple perfectamente. Sin embargo, en datos históricos puede aparecer una diferencia porque el método simplificado no contempla todas las cuentas que existían en periodos anteriores [9:18].

Ahora que enero está resuelto, el reto es replicar esta estructura para los meses restantes del año. ¿Ya identificaste qué supuestos necesitas ajustar para tu propio modelo? Comparte tus dudas en los comentarios.