Saber si un negocio puede asumir deuda nueva es una de las decisiones financieras más críticas para cualquier empresa en crecimiento. A través del caso práctico de Casa Palma, que busca abrir una nueva sucursal, se explican los indicadores de apalancamiento y capacidad de pago que los bancos evalúan antes de aprobar un préstamo. Dominar estos ratios te permite anticipar la respuesta del banco y negociar con mayor solidez.

¿Cómo se estructura la deuda para el análisis de apalancamiento?

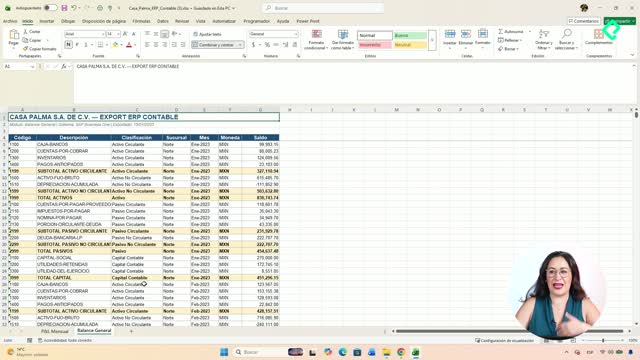

Antes de calcular cualquier ratio, es necesario organizar la información de deuda en tres niveles claramente diferenciados [0:18]:

- Deuda de corto plazo (porción circulante): obligaciones que se deben pagar en menos de 12 meses. Se extrae del diccionario de datos utilizando una función

SUMAR.SI.CONJUNTO filtrando por el concepto "deuda CP".

- Deuda a largo plazo bancaria: compromisos con vencimiento superior a 12 meses. Se trae con el mismo método, identificando el rubro "deuda a largo plazo" [1:05].

- Deuda total: es simplemente la suma de ambas partidas.

Una vez obtenida la deuda total, se incorpora el efectivo disponible para calcular la deuda neta, que representa lo que realmente se debe descontando el dinero que ya se tiene en caja [1:38]. La fórmula es directa: deuda total menos caja igual a deuda neta.

¿Qué ratios de apalancamiento revisan los bancos?

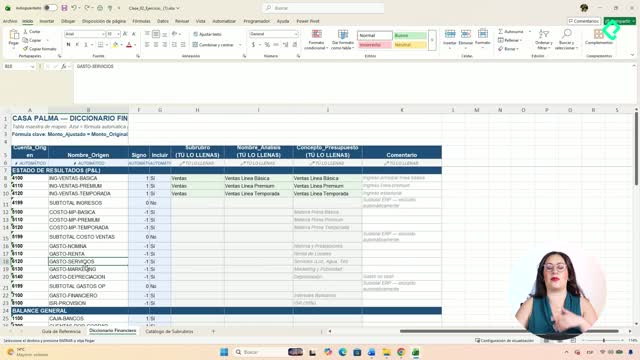

Con la deuda estructurada y dos datos previamente calculados en el dashboard de KPIs —el EBITDA y los gastos financieros— se construyen los tres indicadores fundamentales [2:08].

¿Qué indica el ratio deuda entre EBITDA?

Este es el primer indicador que revisan los bancos para determinar si un negocio es candidato a crédito [2:28]. Mide cuántos años tardarías en pagar tu deuda con la caja operativa. En el caso de Casa Palma el resultado fue 0,36, lo que significa que en aproximadamente cuatro meses podría liquidar toda su deuda. Un valor así se considera extremadamente sano.

¿Por qué la deuda neta entre EBITDA es más honesta?

Este segundo ratio descuenta el efectivo que ya se tiene disponible [3:02]. Al considerar la caja actual, ofrece una imagen más realista de la capacidad de pago. Casa Palma obtuvo un valor de 0,20, confirmando que su posición financiera es muy favorable.

¿Qué revela la cobertura de intereses?

Se calcula dividiendo el EBITDA entre el valor absoluto de los gastos financieros [3:24]. El resultado indica cuántas veces la empresa puede cubrir el pago de sus intereses. Casa Palma alcanzó 19,2 veces, un nivel que demuestra una holgura excepcional para cumplir con obligaciones financieras.

¿Qué son los covenants y cómo aplicarlos a tu negocio?

Los covenants son criterios o umbrales que establece el banco para decidir si aprueba un crédito [3:44]. Funcionan como condiciones contractuales que la empresa debe mantener durante la vigencia del préstamo. Es importante tener en cuenta que estos umbrales varían según la industria —retail, manufactura, tecnología— y también por país [4:04].

Para el panel de covenants de Casa Palma se utilizaron tres métricas:

- Deuda / EBITDA: 0,36 — muy por debajo del límite habitual.

- Cobertura de intereses: 19,2 veces — capacidad sobrada para cubrir costos financieros.

- Current ratio: 2,6 — indicador de liquidez que ya se había trabajado previamente y que confirma solvencia a corto plazo [4:28].

Con los tres semáforos en verde, la conclusión es clara: Casa Palma califica para el crédito y se posiciona como un candidato fuerte para financiar su cuarta sucursal [4:50].

Si estás evaluando la posibilidad de solicitar financiamiento para tu negocio, construir este mismo panel te dará claridad sobre tu situación real antes de acercarte a cualquier institución financiera. Comparte tu experiencia aplicando estos ratios en los comentarios.