Construir un modelo financiero completo implica conectar tres piezas fundamentales: el estado de resultados (PnL), el balance general y el flujo de caja. Mientras los dos primeros muestran la situación general del negocio, el flujo de caja proyectado revela cuánto dinero líquido tienes realmente disponible. Dominar su elaboración con el método indirecto es clave para cualquier persona que quiera entender la salud financiera real de una empresa.

¿Por qué el método indirecto parte de la utilidad neta?

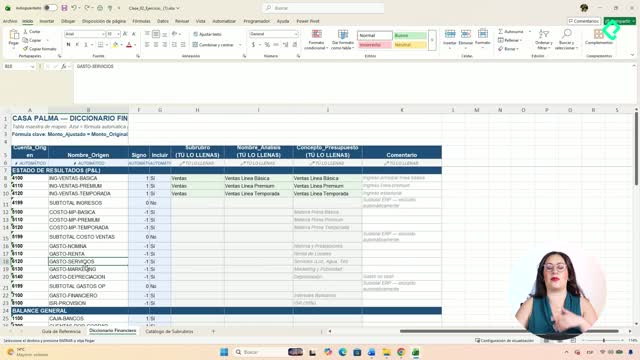

El método indirecto es el más utilizado en empresas porque construye el flujo de caja a partir de la utilidad neta del PnL proyectado [0:42]. En lugar de registrar cada entrada y salida de efectivo, se toman ajustes sobre la utilidad para reflejar movimientos reales de dinero.

El primer paso es traer la utilidad neta directamente del PnL proyectado. Sobre ese monto se aplican todos los ajustes necesarios, sumando o restando según corresponda.

¿Cómo se trata la depreciación en el flujo de caja?

La depreciación se suma a la utilidad neta [1:10]. Aunque aparece como gasto en el PnL, no representa una salida real de efectivo. Es un gasto contable que reduce la utilidad en papel, pero no implica que salga dinero de la caja. Por eso se revierte sumándolo de vuelta.

¿Qué significan los cambios en cuentas por cobrar e inventarios?

Para calcular el cambio en cuentas por cobrar, se resta el saldo del mes anterior al saldo del mes actual [1:40]. Si las cuentas por cobrar aumentaron, significa que se vendió a crédito y el dinero aún no ingresó, lo cual es negativo para el flujo.

El cambio en inventarios sigue la misma lógica de comparar un mes contra otro [2:24]. Cuando el inventario baja —por ejemplo, de un millón a 798 mil— eso indica que se liberó capital. El inventario se convirtió en líquido, lo cual representa un efecto positivo en el flujo de caja.

¿Cómo identificar si un ajuste suma o resta en el flujo?

Este es el reto principal del ejercicio [1:22]. Cada partida requiere analizar qué sucedió realmente en el negocio:

- Cambio en cuentas por pagar: si el saldo bajó de 476 mil a 318 mil, significa que se pagó a proveedores y salió dinero de la caja. El ajuste es negativo [3:08].

- Cambio en impuestos por pagar: si pasó de 123 mil a 70 mil, se pagaron impuestos y también salió efectivo. Resultado: negativo [3:42].

- Cambio en inventarios: si bajó, se recuperó capital. Resultado: positivo.

En la fórmula, se antepone un signo menos cuando se necesita invertir el resultado de la diferencia, y se deja sin signo cuando el cálculo ya arroja el valor correcto por sí mismo [4:42].

El flujo de operación es la suma de todos estos positivos y negativos, representando el dinero que entra y sale por la actividad normal del negocio [5:12].

¿Cómo se integran los tres flujos y el saldo final?

El flujo de caja se compone de tres bloques:

- Flujo de operación: lo que acabamos de calcular.

- Flujo de inversión: adquisiciones de activos como edificios o maquinaria. En este caso no hay inversión planeada [5:28].

- Flujo de financiamiento: entradas por préstamos o aportes de capital. Si se decidiera pedir un préstamo para abrir una cuarta sucursal, aparecería aquí [5:48].

El saldo en caja resulta de sumar los tres flujos [6:12]. A ese resultado se le agrega el saldo que ya se traía del mes anterior, obteniendo el saldo final en caja.

¿Qué checks permiten validar que todo cuadra?

Verificar la consistencia entre estados es fundamental [6:50]. Los controles recomendados son:

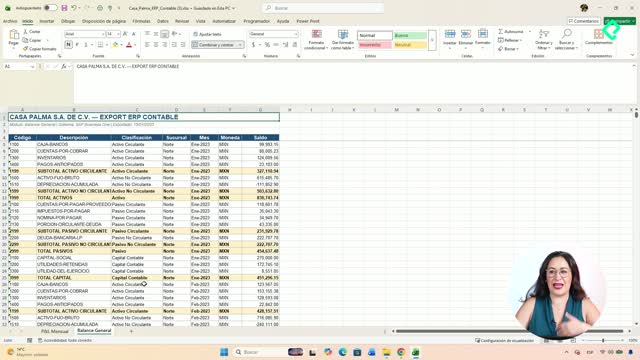

- Balance cuadrado: la diferencia entre activos y pasivo más capital debe ser cero cada mes [7:02].

- Cash roll forward: el saldo final del flujo de caja debe coincidir con la línea de caja y bancos del balance. Por ejemplo, enero muestra 1 millón 193 en ambos estados [7:18].

- Variación de deuda consistente: debe reflejar lo mismo en flujo, PnL y balance [8:02].

- Utilidad neta consistente: la utilidad acumulada del PnL debe coincidir con la cifra inicial del flujo. En el ejemplo: 3 millones 423 [8:12].

- Depreciación consistente: el total de depreciación en el PnL —581 mil— debe ser idéntico al registrado en el flujo [8:38].

Con estos tres estados financieros conectados y validados, cualquier cambio en los supuestos se propaga automáticamente al PnL, al balance y al flujo de caja, permitiendo conocer el impacto real en el negocio de forma inmediata. Si ya has construido tu modelo, comparte qué ajuste te resultó más complejo de interpretar.