Saber cuántas unidades mínimas debe vender un negocio para dejar de perder dinero es una de las decisiones financieras más críticas. El punto de equilibrio responde exactamente esa pregunta, y combinado con el apalancamiento operativo, permite medir el riesgo real ante caídas en ventas o incrementos en costos. A continuación se explica cómo construir ambos indicadores en una hoja de cálculo y cómo interpretar escenarios que afectan directamente la rentabilidad.

¿Cómo se calculan los costos variables y costos fijos?

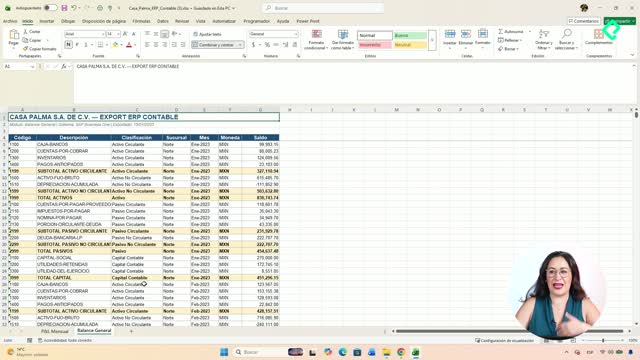

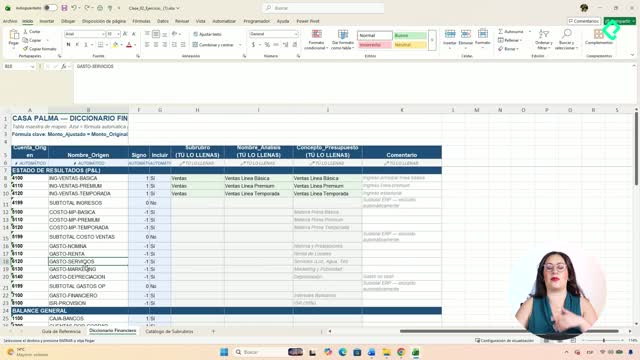

Antes de llegar al punto de equilibrio es necesario separar dos grandes bloques de gasto. Los costos variables son aquellos que crecen proporcionalmente con las ventas: materia prima y marketing. En Excel, basta con sumar ambos rubros y arrastrar la fórmula por sucursal [1:52].

Los costos fijos, por otro lado, se mantienen relativamente estables sin importar el volumen de ventas: renta, nómina, servicios, entre otros. Cada negocio puede definir los suyos, pero estos son los más estándar [2:17]. La celda de total de costos fijos es simplemente la suma de todos ellos.

¿Qué es el margen de contribución y cómo se obtiene?

El margen de contribución se calcula restando los costos variables a las ventas totales [2:42]. Representa el dinero disponible para cubrir costos fijos y generar utilidad. Para expresarlo en porcentaje se divide el margen de contribución entre las ventas totales, protegiendo la fórmula con SIERROR para evitar errores de división entre cero [2:55]. En el ejemplo mostrado, el porcentaje de contribución resultante es 43.6 %.

¿Cómo se obtiene el punto de equilibrio en dinero?

La fórmula del punto de equilibrio es directa: costos fijos totales divididos entre el porcentaje de margen de contribución [3:29]. El resultado indica el monto mínimo de ventas que el negocio necesita alcanzar para no perder. A nivel consolidado, el punto de equilibrio del ejemplo es de 7,806,000.

De aquí se desprende el margen de seguridad, que es la diferencia entre las ventas reales y el punto de equilibrio [3:51]. Al dividirlo entre las ventas totales se obtiene el porcentaje de margen de seguridad, que funciona como un colchón: cuanto mayor sea, más protegido está el negocio ante una baja en ventas [4:07].

¿Qué revelan los escenarios sobre el punto de equilibrio?

Una de las aplicaciones más valiosas es simular cambios en las variables para anticipar impactos financieros.

- Renta sube 20 %: se toman los costos fijos totales y se les suma la renta multiplicada por 0.2, luego se divide entre el porcentaje de contribución. El nuevo punto de equilibrio sube, exigiendo mayores ventas [6:15].

- Nómina sube 15 %: se aplica la misma lógica, sustituyendo la variable de renta por nómina con su porcentaje correspondiente [6:50].

- Precio sube 5 %: aquí los costos fijos se dividen entre las ventas incrementadas en un 5 % menos los costos variables. El punto de equilibrio baja de 7.8 a 7.4 millones, lo que significa que se necesita vender menos para alcanzar el equilibrio [7:30].

- Apertura de una cuarta sucursal: se suman a los costos fijos actuales el promedio de costos fijos de las tres sucursales existentes, y se divide entre el margen de contribución. El punto de equilibrio pasa de 7,806,000 a 10,408,000 [8:28].

¿Cómo interpretar el apalancamiento operativo?

El apalancamiento operativo se calcula dividiendo el margen de contribución en dinero entre la utilidad operativa [5:02]. Este indicador mide la sensibilidad de las utilidades ante variaciones en ventas.

- La sucursal norte tiene un margen de seguridad de 39.9 % y es la más riesgosa.

- La sucursal centro tiene un colchón de 51 %.

- La sucursal sur presenta el colchón más amplio, confirmando que es la más eficiente del negocio [9:10].

Un ejemplo práctico: si las ventas caen un 10 % y el apalancamiento operativo es 3.2, la pérdida en utilidades sería del 32 %. Basta con multiplicar el apalancamiento por el porcentaje de caída [9:40].

Estos indicadores permiten tomar decisiones informadas sobre expansión, ajustes de precio y control de gastos. Si ya estás construyendo tu modelo en Excel, comparte qué escenario te resultó más revelador para tu negocio.