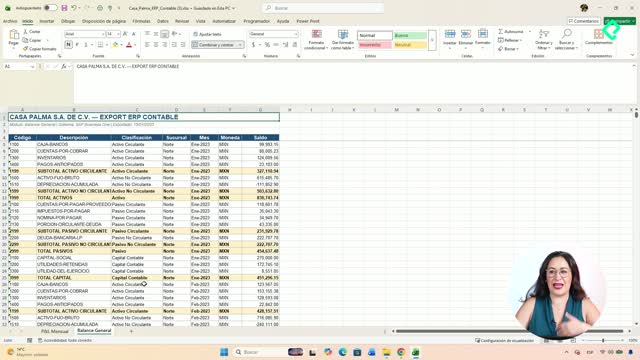

Imaginen una empresa que cierra diciembre con 100 mil dólares de ingreso registrado, utilidad positiva y una cuenta bancaria casi vacía. No hay error: así funciona la contabilidad cuando se entiende la diferencia entre utilidad y efectivo. Dominar esta distinción es el cimiento de cualquier modelo financiero sólido.

¿Qué diferencia la contabilidad de devengo de la contabilidad de caja?

Existen dos formas de registrar operaciones y cada una cuenta una historia distinta. La contabilidad de devengo (o accrual) registra una venta cuando se entrega el producto, aunque el cliente no haya pagado [0:22]. Es como un restaurante que sirve una cena corporativa y manda la factura: la comida ya es ingreso hoy, pero el cheque llega en 60 días.

La contabilidad de caja, en cambio, solo registra cuando el dinero efectivamente entra o sale [0:40]. La mayoría de las empresas que se analizan usan devengo, lo que significa que una compañía puede mostrar 100 mil dólares de ingreso en diciembre aunque el cliente pague en marzo. Utilidad arriba, caja en cero.

Con los gastos ocurre lo mismo. Si una empresa recibe suministros en diciembre pero paga en enero, el gasto aparece en diciembre aunque el dinero no haya salido. En otras palabras: la utilidad vive en un mundo de promesas cumplidas; el efectivo vive en un mundo de transferencias reales [1:07].

¿Dónde aparece cada concepto en los estados financieros?

- La utilidad neta vive en el estado de resultados.

- El efectivo aparece como activo en el balance general.

- El documento que explica la brecha entre ambos es el estado de flujo de efectivo [1:20].

¿Cómo funciona el método indirecto para construir el flujo de efectivo?

El método indirecto parte de la utilidad neta y le resta capas contables hasta llegar al efectivo real [1:33]. El primer paso es sumar de vuelta los gastos que no consumieron caja:

- Depreciación: si compran un camión por 100 mil dólares y lo pagan hoy, el estado de resultados distribuye el costo en 10 años como gasto de depreciación (10 mil por año). Cada año la utilidad baja, pero del banco no sale nada porque el dinero se fue el día uno [1:43].

- Amortización: funciona igual, pero aplica a intangibles como patentes o software [2:14].

- Provisiones: una demanda pendiente se registra como gasto hoy; la utilidad baja, pero el pago real puede ocurrir años después [2:20].

¿Por qué el capital de trabajo atrapa efectivo sin que la utilidad lo refleje?

Aquí es donde muchos se pierden, pero es donde todo cobra sentido [2:30]. El capital de trabajo agrupa tres cuentas que funcionan como vasos comunicantes entre utilidad y caja.

- Cuentas por cobrar: vendieron a crédito, registraron el ingreso, la utilidad subió, pero el cliente todavía no paga. Resultado: cuentas por cobrar arriba, caja abajo. Cuando el cliente paga, la caja sube pero la utilidad no se mueve [2:37].

- Inventario: compraron mercancía, el efectivo salió del banco, pero como no la vendieron no hay gasto registrado. Un almacén lleno de productos terminados es dinero congelado que el estado de resultados no ve [2:57].

- Cuentas por pagar: recibieron bienes sin pagar; el gasto ya se registró, la utilidad bajó, pero el efectivo sigue en la cuenta. Es como financiarse gratis con el crédito del proveedor [3:10].

La idea central es clara: una empresa puede ser rentable y estar pobre de caja si cobra lento, acumula inventario y paga rápido a proveedores [3:22].

¿Cómo detectar una crisis de efectivo detrás de utilidades que lucen bien?

Tres señales de alerta aparecen en el caso de una empresa llamada EPI [3:33].

- Margen de utilidad neta adelgazado: el margen de EPI cayó de 2,56 % a 1,15 % en 2009, muy por debajo del promedio de la industria de 3,50 %. Un margen así de delgado significa que cualquier retraso en cobrar empuja al negocio hacia crisis de liquidez [3:40].

- Días de cobranza crecientes: EPI tardaba casi 38 días en cobrar contra 34 de la industria. Cuatro días extra parecen poco, pero a escala son millones atrapados [3:57].

- Rotación de inventario baja: EPI rotaba inventario 3,89 veces al año frente a siete veces en la industria. Dinero sentado en estantes [4:08].

Cuando estas tres señales aparecen juntas, hay una crisis de efectivo escondiéndose. EPI reportó utilidad neta positiva, pero su utilidad económica real, ajustada por costo de capital, fue negativa por 83 mil dólares [4:22]. La utilidad contable existía; la riqueza real, no.

¿Son lo mismo utilidad y efectivo?

Son primos, no gemelos [4:40]. La utilidad es una medida de actividad económica bajo reglas contables. El efectivo es lo que realmente se puede gastar mañana. Cada vez que un reporte muestre utilidad positiva y la empresa pida préstamos, la respuesta está en esa brecha entre devengo y caja.

Si quieren profundizar, compartan qué señales han visto en empresas que conocen y cómo distinguieron la apariencia contable de la realidad financiera.