Aunque una empresa muestre utilidades positivas en su estado de resultados, eso no garantiza que tenga dinero disponible. Entender la liquidez, el capital de trabajo y el ciclo de conversión de efectivo es fundamental para conocer la salud financiera real de un negocio. A continuación se explica cómo construir estos indicadores paso a paso utilizando Power Query y fórmulas en Excel.

¿Cuál es la diferencia entre el estado de resultados y el balance general?

El estado de resultados (también llamado PnL, por profit and loss) refleja el flujo de un periodo: cuánto ingresó y cuánto se gastó. Si ganas 30,000 y consumes 25,000, te sobran 5,000. Sin embargo, eso no significa que estés en buena situación financiera.

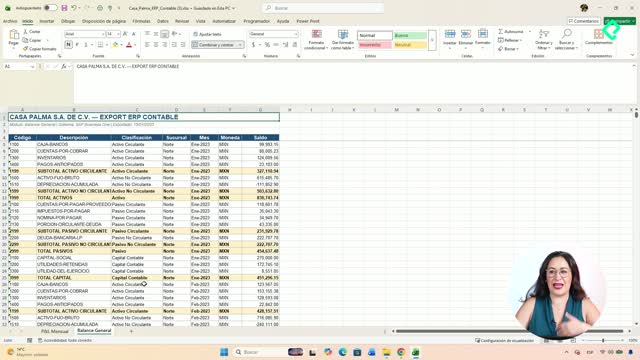

El balance general [1:07] incorpora todo lo que debes y todo lo que posees: deudas contraídas previamente, pagos futuros de préstamos y activos acumulados. Representa la situación financiera real en un momento determinado. Mientras el PnL muestra movimiento, el balance muestra posición.

Para incorporar la hoja de balance al modelo, se accede a Power Query desde Datos → Obtener datos → Desde un libro de Excel [0:22]. Una vez cargado el archivo, se aplican las transformaciones habituales: eliminar filas superiores, asignar encabezados y ajustar formatos. Es importante filtrar la fórmula de utilidad neta en el dashboard para que solo considere datos del PnL y no mezcle información del balance [2:06].

¿Cómo se calculan los ratios de liquidez y capital de trabajo?

Tres escenarios pueden dejarte sin efectivo aunque tu PnL sea positivo [2:40]: que tus clientes paguen tarde, que tu inventario rote lentamente o que pagues demasiado rápido a tus proveedores. Los ratios de liquidez ayudan a detectar estas situaciones.

¿Qué datos se necesitan para los ratios?

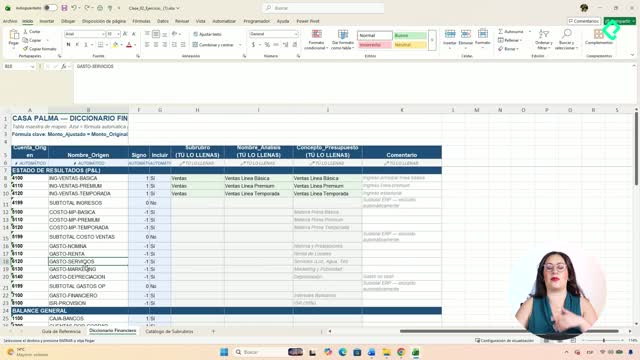

Se requieren tres valores por sucursal extraídos del balance: activo circulante, inventarios y pasivo circulante [3:06]. Cada uno se obtiene con la función SUMAR.SI.CONJUNTO sobre la tabla maestra, filtrando por rubro, tipo de dato real y periodo 2024. La convención de signos es crítica: los inventarios se restan con signo negativo para que las fórmulas funcionen correctamente [4:02].

¿Qué indica cada ratio?

- Current ratio [5:00]: activo circulante ÷ pasivo circulante. Mide si puedes cubrir tus deudas de corto plazo. Lo ideal es que se ubique entre 1.5 y 2.

- Quick ratio [5:32]: (activo circulante − inventarios) ÷ pasivo circulante. Evalúa si puedes pagar compromisos sin necesidad de vender inventario. Un valor mayor a 1 es sano.

- Capital de trabajo [6:12]: activo circulante − pasivo circulante. Si es positivo, sobra dinero después de cubrir deudas; si es negativo, hay un problema de liquidez.

Para los consolidados, los montos se suman entre sucursales, pero los ratios siempre se recalculan dividiendo los totales consolidados [6:50].

¿Cómo funciona el ciclo de conversión de efectivo?

Este indicador revela cuánto tiempo permanece el dinero atrapado en la operación [7:20]. Se compone de tres métricas expresadas en días.

¿Qué miden DSO, DIO y DPO?

- DSO (days sales outstanding) [8:16]: cuentas por cobrar ÷ ventas del mes × 30. Indica cuántos días tardas en cobrar.

- DIO (days inventory outstanding) [8:50]: inventarios ÷ costo de ventas × 30. Muestra cuántos días el inventario permanece en bodega.

- DPO (days payable outstanding) [9:14]: cuentas por pagar ÷ costo de ventas × 30. Refleja cuántos días tardas en pagar a proveedores.

El ciclo de conversión de efectivo se calcula como: DSO + DIO − DPO [9:34]. Un ciclo más corto significa que el dinero regresa más rápido al negocio.

¿Qué revelan los resultados por sucursal?

En un contexto de retail, los rangos típicos son de 1 a 15 días para DSO y de 30 a 60 días para DIO [10:00]. Al analizar las sucursales:

- Todas cobran por debajo de 30 días, aunque Sur es la más lenta en cobro [10:22].

- Sur también presenta inventario parado, lo que señala una rotación deficiente que debe mejorarse [10:34].

- Norte y Centro pagan a proveedores en 16 y 11 días respectivamente; podrían negociar plazos más largos sin afectar la relación comercial, mejorando así el flujo de caja [10:50].

El reto propuesto consiste en construir la evolución mensual del ciclo de conversión usando SUMAR.SI.CONJUNTO con filtros de periodo para cada mes de 2024 [11:18]. Replica la fórmula de DSO ajustando el mes de referencia y extiéndela a DIO y DPO para visualizar tendencias a lo largo del año.

¿Ya identificaste cuál sucursal tiene mayor oportunidad de mejora en tu modelo? Comparte tus hallazgos y preguntas en los comentarios.